¿Cómo recibir pagos con tarjetas de crédito en tu negocio?

Seguramente te han preguntado más de una vez si recibes pagos con tarjetas en tu negocio. Esto sucede justamente porque en la actualidad el uso del dinero digital está tomando mucha más fuerza en todo el mundo. Las transacciones con efectivo están pasando a un segundo plano y las tarjetas de crédito se posicionan como uno de los medios de pago preferidos a la hora de comprar.

En este artículo queremos contarte lo que debes hacer para comenzar a recibir tarjetas en tu negocio y modernizarlo definitivamente para lograr llegar a más clientes.

Antes de explicarte cada modelo para adquirir un datáfono debemos ir un paso atrás para que sepas otros actores que están involucrados en este proceso.

Para poder procesar un pago con un datáfono se necesitan 3 elementos.

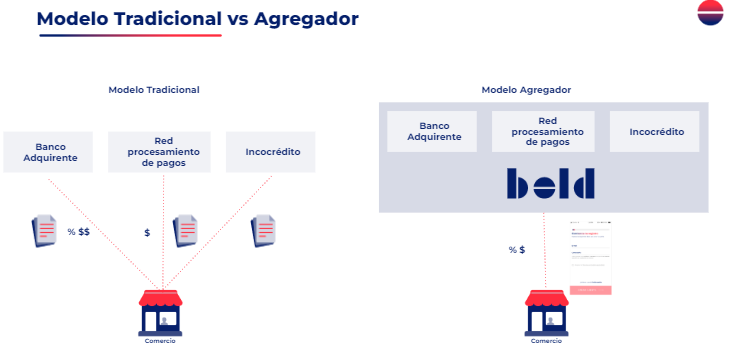

__1- Un banco__: aquí es donde va a llegar el dinero que transacciones con tu datáfono y si escogieras la forma tradicional para adquirir un datáfono, debes negociar la tarifa que te van a cobrar por cada transacción.

__2- Una red de procesamiento de pagos__: Que en palabras sencillas sería como el Wifi del datáfono que va a conectar la cuenta de la persona que está pagando con la cuenta del comercio que está recibiendo el pago.

__3- Incocreditos__: Que sería como un policía. Revisa que no haya fraude o robo y en caso de que ocurra, ellos serían la entidad encargada de poner sanciones.

Teniendo claro quienes están involucrados en el proceso, ya podemos explicar mejor cómo funciona cada modelo.

## Modelo tradicional vs modelo agregador

Para adquirir un datáfono con el modelo Agregador lo único que debe hacer el comercio es registrarse en [bold.co](https://bold.co/&utm_source=blog&utm_medium=articulo&utm_campaign=como_recibir_pagos_con_tarjeta&utm_content=seccion_modelo_tradicional_vs_modelo_agregador&utm_term=registrate_en_bold_co), elegir el datáfono y pagar.

En este caso Bold ya se encargó de negociar con el banco, de proveer una red segura y de cumplir con los estándares de seguridad para el procesamiento de pagos y hace más fácil este proceso para el comercio.

__Acá debemos resaltar algo y es que con el modelo Agregador tu compras el datáfono, por lo tanto tu eres el dueño.__

Fácil, ¿no?

En el __modelo tradicional__ todo funciona diferente y los pasos serían más o menos así:

1- El usuario abre una cuenta con un banco.

2- Se negocia una tasa/tarifa por cada transacción. El porcentaje va a depender del banco y del tipo de negocio.

3- Elige el procesador de pagos que en Colombia es Redeban o Credibanco. Ellos estarían encargados de prestarte un datáfono.

Recuerda, en el modelo tradicional el datáfono se presta, no se compra. Esto podría implicar costos adicionales por la instalación, el mantenimiento, la desinstalación del equipo.

Tanto Credibanco como Redeban cobran una mensualidad por el datáfono si el comercio no llega a un número mínimo de transacciones. Fuente: [Redeban](https://www.minidatafono.com.co/wp-content/uploads/Boletin-de-actualizacion_2022-01_Contrato-Comercial-de-Afiliacion68.pdf) - [Credibanco](https://www.credibanco.com/wp-content/uploads/2023/03/terminos-y-condiciones-mpos-final.pdf)

4 - Una vez eliges el procesador de pagos debes registrarte en [Incocredito](https://www.incocredito.com.co/). Una vez hechos todos estos pasos y habiendo sido aprobado por el banco, la red de pagos y también Incocreditos, ya podrías tener tu datáfono.

## ¿Qué es un datáfono y por qué es importante para recibir tarjetas de crédito?

Un datáfono es un dispositivo que tiene la función de procesar los cobros de los clientes de un negocio, que prefieren pagar con tarjetas de crédito y débito, o a través de transferencia bancaria.

Por esto, es indispensable para recibir pagos con tarjetas de crédito, pues conecta al negocio con la entidad financiera del cliente.

A pesar de que en el mercado existen distintas opciones, te recomendamos que al momento de elegir alguno, evalúes si se adapta a tus necesidades: *¿cuánto cobra por transacción exitosa?*, *¿cuántos métodos de pago recibe?*, *¿cuándo y cuánto te cobra por transferir el dinero de tus ventas a tu cuenta bancaria?*

En esta [guía encontrarás todo lo que debes saber sobre datáfonos en Colombia](https://bold.co/blog/datafonos-en-colombia-todo-lo-que-debe-saber-sobre-datafonos-%7C-guia-2022), para que compares todas las opciones y tomes la mejor decisión para tu negocio.

Aquí puedes adquirir el datáfono que lo tiene todo para tu negocio y es un gran aliado para los emprendedores: [¡Bold!](https://comercios.bold.co/onboarding/create-account?utm_source=blog&utm_medium=blog_performance&utm_content=como_recibir_pagos_con_tarjeta&utm_term=CTA_seccion_onboarding)

<a href="https://comercios.bold.co/onboarding/create-account?utm_source=blog&utm_medium=blog_performance&utm_content=como_recibir_pagos_con_tarjeta&utm_term=CTA_seccion_onboarding" target="_blank" /> <img src="https://images.ctfassets.net/hfsw0jkbvt7r/6lNEuCSJIazNz0KSVVQuBB/b2c8dbd4fc1333e6863e1bcc37bcb297/Mesa_de_trabajo_1.png?h=250"> </a>

Y si quieres comparar precios de otros datáfonos [entra a este blog](https://bold.co/blog/Precios-de-dat%C3%A1fonos-%7C-Todo-lo-que-debes-saber-si-vas-a-comprar-un-dat%C3%A1fono/&utm_source=blog&utm_medium=articulo&utm_campaign=como_recibir_pagos_con_tarjeta&utm_content=seccion_que_es_un_datafono&utm_term=blog_precio_datafonos).

### Elige un procesador de pagos

Un procesador de pagos es una empresa que se encarga de recibir las transacciones de pagos de un negocio y procesarlas de manera segura y eficiente. Válida las tarjetas de crédito, la autorización de las transacciones y la transferencia del dinero de la cuenta bancaria del comprador a la cuenta bancaria del vendedor.

__¿Qué procesadores de pagos están disponibles en Colombia?__

<html> <!-- TEMPLATE TABLA COMPARACION SENCILLA --> <style>table.comparaciones{border:0px solid #121E6C;background-color:#F6F7FA;width:100%;text-align:center;border-collapse:collapse;border-radius:16px;overflow:hidden;}table.comparaciones td, table.comparaciones th{padding:12px 8px;border:none;}table.comparaciones tbody td{font-weight:400;}table.comparaciones tr:nth-child(even){background:#F1F2F6;}table.comparaciones thead{background:#121E6C;}table.comparaciones thead th{font-weight:700;color:#FFFFFF;}table.comparaciones tbody td:first-child{font-weight:700;width:20%;text-align:left;}</style> <table class="comparaciones"> <!-- TITULO DE LA TABLA --> <thead><tr><th></th><th>Características</th><th>Tarifa</th></tr></thead> <!-- CONTENIDO DE LA TABLA --> <tbody> <tr><td>Redeban</td><td>Comenzó en Colombia en el año 2000, con la unión entre Redeban y Red Multicolor.</td><td>La tarifa se negocia con el banco y puede estar entre el 1.7% y el 4%, adicional a la mensualidad que está en $20.000</td></tr> <!-- FILA 1--> <tr><td>Credibanco</td><td>Cuenta con más de 45 años de experiencia en la administración y desarrollo de sistemas de pago de bajo valor.</td><td>La tarifa puede estar entre el 1.4% y el 3.8% dependiendo del banco y debes cumplir otros requisitos. También cobran una mensualidad que puede ir desde los $43.949 a los $75.458 dependiendo del datáfono que tengas</td></tr> </tbody> </table> </html>

### ¿Qué debes tener en cuenta para elegir un procesador de pagos?

__Comisiones__: Verifica las tarifas de comisiones que se aplican a cada transacción que realices y los costos de cada una; las tarifas por procesamiento de pagos y cualquier costo adicional que cobren por cancelación o devolución de las transacciones.

__Seguridad__: La seguridad de tus clientes que realizan pagos en línea, es vital. Verifica que el procesador de pagos cumpla con los estándares de seguridad requeridos, como el cumplimiento de la Ley de protección de datos 1581 de 2012 y los procedimientos de autenticación y protección de la información del pago.

__Disponibilidad__: Asegúrate de que el procesador de pagos que elijas, te brinde soporte técnico cuando lo requieras y solucione rápidamente cualquier falla.

__Compatibilidad__: Comprueba que el procesador de pagos que elijas sea compatible y fácil de implementar en tu sistema de gestión de ventas o el sitio web de tu negocio.

__Atención al cliente__: Por último, ten en cuenta la calidad de servicio al cliente que ofrece el procesador de pagos. Identifica si cuenta con canales de comunicación para el asesoramiento.

### __Crea tu RUT (Registro único tributario)__

Aquí te compartimos un paso a paso para que puedas sacar tu rut por internet y gratis:[ ¿Cómo sacar tu RUT por internet? ](https://bold.co/blog/que-es-el-rut-y-como-sacarlo-por-internet-guia-para-emprendedores)

Lo primero que debes saber es que el RUT es un documento que te identifica ante la DIAN (Dirección de Impuestos y Aduanas Nacionales) institución encargada de realizar el control tributario en el país. Según la actividad económica; clasifica, caracteriza y ubica a personas naturales y jurídicas.

__¿Cómo solicitar tu RUT por primera vez?__

Este documento lo puedes inscribir de manera presencial, solicitando una cita previa aquí. También puedes hacerlo de forma virtual a través de la página de la DIAN, seleccionando la opción de ‘Usuario nuevo’ y registrando tu tipo y número de documento.

✅ Ingresa una cuenta de correo electrónico.

✅ Especifica el motivo por el cuál estás solicitando el RUT.

✅ Confirma el mensaje enviado a tu correo electrónico.

✅ Carga una fotografía o PDF de tu documento de identidad y listo.

__Requisitos para para crear el RUT __

Si eres persona natural, lo único que necesitas es tu documento de identidad, pero si eres persona jurídica, requieres los siguientes documentos.

### Verifica la seguridad y el cumplimiento

Al momento de elegir un datáfono y una pasarela de pagos que cumplan con los requerimientos de seguridad. Verifica que cuenten con los sistemas y mecanismos necesarios para garantizar la protección de los datos de tus compradores.

De esta forma fortalecerás la confianza de tus clientes y le darás credibilidad y una buena imagen a tu negocio. Además, evitarás posibles fraudes y que terceros roben la información sensible de tus clientes.

Estos son los requisitos principales de seguridad y cumplimiento:

__PCI DSS__

Es una certificación de seguridad creada y emitida por las franquicias más reconocidas de tarjetas de pago (*Mastercard, Visa, American Express, Discover y JCB)* con el objetivo de reducir el riesgo de fraude con tarjetas de crédito y ofrecerle a los comercios y entidades financieras la protección de las plataformas que procesan y almacenan los datos de estas tarjetas.

Te recomendamos verificar que todos los proveedores que participan en el procesamiento de pagos de tu negocio, cuenten con esta certificación.

Recomendaciones de seguridad en tu procesamiento de pagos:

En caso de que cuentes con una página web, asegúrate de que el servidor sea un sitio seguro.

No solicites información adicional a tus clientes, únicamente los datos necesarios para el pago.

Crea una política de tratamiento de datos clara, y compártela con todos tus clientes. En este documento se especifica cómo tu negocio recopila, almacena y utiliza los datos de las personas que visitan el sitio web.

Crea contraseñas seguras para el sitio web y cuentas de redes sociales de tu negocio.

### Infórmate sobre la gestión de disputas y contracargos

Una disputa ocurre cuando un cliente no está de acuerdo con su compra y le solicita a su banco cancelarla para que no sea cargada a su tarjeta de crédito y le reembolsen el dinero.

__Puede ocurrir por tres razones principales__:

1- El cliente no está satisfecho con el producto o servicio recibido. La compra fue realizada sin autorización y hubo fraude por parte de un tercero.

2- El monto total de la compra fue cargado varias veces a la tarjeta de crédito.

3- Las entidades financieras investigan la disputa presentada y en caso de aprobarla, le presentan un contracargo al negocio. Esto quiere decir que retiran el dinero de la compra de su cuenta y se lo devuelven al cliente porque cuentan con las pruebas suficientes que comprueban que esta fue una transacción no autorizada ni aceptada por el titular de la tarjeta de crédito.

__¿Cómo gestionar una disputa? __

Cuando se presenta una disputa puedes decidir si aceptarla o rechazarla y comunicárselo a la entidad financiera a cargo de la tarjeta de crédito con la que se realizó la transacción.

Ten presente que en caso de que decidas rechazar la disputa, deberás contar con pruebas que demuestren que la transacción fue verídica y que por otro lado entregaste tu producto o servicio en perfectas condiciones.

Recomendaciones para evitar disputas y contracargos en tu negocio Ofréceles una gran experiencia de compra a tus clientes.

Entrega tus pedidos dentro de las fechas establecidas y en caso de que se retrasen, ofrece distintas alternativas de reembolso.

Sé honesto con tus clientes, mantén una comunicación cercana y mantenlos informados sobre cualquier novedad que se presente con sus compras. Esto te ayudará a disminuir las devoluciones y además, posicionará tu negocio frente a la competencia.

Verifica todas las transacciones con tarjetas de crédito Evita al máximo el fraude, verificando los datos de los pagos con tarjetas de crédito.

Si la compra es presencial, solicita el documento de identificación del titular de la tarjeta. Si es virtual, revisa que la ubicación en la que se encuentra el cliente coincida con la dirección en la que fue generada la transacción.

Registra siempre las entregas de tus productos con hora, fecha y si es posible con una imagen de evidencia o con la firma del comprador.

Por último, te recomendamos destinar un monto de dinero para asumir las transacciones fraudulentas para que estas no afecten las finanzas de tu negocio. Ya sabes que es mejor prevenir que corregir.

## Pasos para recibir tarjetas de crédito en tu negocio a través de una página web

### Selecciona una pasarela de pagos

Una pasarela de pagos es una herramienta que le permite a los negocios recibir pagos a través de diferentes medios, como tarjeta de crédito, débito, transferencia bancaria, entre otros. Además, ofrece servicios adicionales, como la generación de facturas, y el seguimiento de las transacciones de tus clientes con tu banco.

__Existen dos tipos de pasarelas de pagos__:

Pasarelas de pago alojadas: redireccionan a tus clientes desde tu sitio web a otro sitio web para procesar el pago y luego lo regresa a tu sitio web de nuevo.

Pasarelas de pago no alojadas: realizan las transacciones de pago desde su sitio web.

### Estas son las pasarelas de pagos disponibles en Colombia

<html> <!-- TEMPLATE TABLA COMPARACION SENCILLA --> <style>table.comparaciones{border:0px solid #121E6C;background-color:#F6F7FA;width:100%;text-align:center;border-collapse:collapse;border-radius:16px;overflow:hidden;}table.comparaciones td, table.comparaciones th{padding:12px 8px;border:none;}table.comparaciones tbody td{font-weight:400;}table.comparaciones tr:nth-child(even){background:#F1F2F6;}table.comparaciones thead{background:#121E6C;}table.comparaciones thead th{font-weight:700;color:#FFFFFF;}table.comparaciones tbody td:first-child{font-weight:700;width:20%;text-align:left;}</style> <table class="comparaciones"> <!-- TITULO DE LA TABLA --> <thead><tr><th></th><th>Características</th><th>Tarifa</th></tr></thead> <!-- CONTENIDO DE LA TABLA --> <tbody> <tr><td>PayU</td><td>Cuenta con varios métodos de pago y un módulo antifraude. Ofrece 3 planes para los usuarios con distintas alternativas.</td><td>3,49% + % 800 por cada transacción exitosa (Tarjeta de crédito, débito y PSE).</td></tr> <!-- FILA 1--> <tr><td>PlacetoPay</td><td>Se puede integrar a cualquier sistema de información o ERP, conecta todos los medios de pago y cuenta con certificación PCI, lo que garantiza la seguridad.</td><td>Tarifas a partir de 2,9% + $950 por transacción exitosa.</td></tr> <tr><td>Wompi</td><td>Hace parte del Grupo Bancolombia. Te permite generar códigos QR aunque aún no se puede vincular a plataformas de venta en línea.</td><td>Ofrece el primer mes sin tarifa, y después del segundo mes $649 + IVA.</td></tr> <!-- FILA 2--> <tr><td>Payzen</td><td>Permite generar órdenes de pago por WhatsApp, sin necesidad de descargar otras aplicaciones. Recibe todas las tarjetas de crédito.</td><td>$99.000 por la suscripción mensuales o $250.000 si incluye 100 transacciones adicionales gratis.</td></tr> <!-- FILA 3--> <tr><td>Mercado Pago</td><td>Tiene presencia en Chile, Argentina, Perú, Uruguay, México, Brasil y Colombia. No es necesario tener una página web para generar links de pago.</td><td>Tarifas a partir de 2,99% + $800 + IVA por transacción exitosa. </td></tr> <!-- FILA 4--> </tbody> </table> </html>

### ¿Qué debes tener en cuenta para elegir una pasarela de pagos?

Seguridad: ¿Cuál es la reputación o prestigio de la pasarela de pagos? Verifica si es segura o si por el contrario ha tenido noticias de fraude. Esto protegerá las transacciones de tus clientes y fortalecerá su confianza en tu negocio.

Costos: Todas las pasarelas de pagos manejan diferentes tarifas que cobran de formas distintas (mensual, fija o variable) y verifica cuál es la que más se ajusta a tu negocio.

Compatibilidad: comprueba que la pasarela de pagos sea compatible con el sitio web de tu negocio, o la plataforma de comercio electrónico que manejas.

Medios de pago: verifica que la pasarela de pagos acepte los medios de pago preferidos por tus clientes, como las tarjetas de crédito y transferencias en línea.

Soporte y atención al cliente: Asegúrate de que la pasarela de pagos brinde soporte técnico y esté disponible las 24 horas del día, los 7 días de la semana para resolver tus inquietudes e inconvenientes.

Íntegra el procesamiento de pagos a tu sitio web o aplicación Esto te permitirá vender por internet y aceptar pagos a través de los distintos medios electrónicos como tarjetas de crédito, tarjetas débito y transferencia bancarias. Elige un proveedor que se encargue de conectar tu sitio web con las entidades financieras que manejan estos métodos de pago, cada uno maneja un proceso de vinculación distinto.

### ¿Cómo funciona el procesamiento de pagos con tarjeta de crédito?

El comprador presenta la tarjeta, en este primer paso es esencial que solicites la cédula o documento que certifique que esa persona es el titular.

El vendedor desliza, inserta o acerca la tarjeta de crédito al datáfono. El cobro se puede realizar desde una tienda física o un sitio web y en este caso el comprador debe ingresar los número de la tarjeta y la fecha de vencimiento.

Después de haber seleccionado el número de cuotas en las que el comprador realizará el pago, la transacción será verificada y autorizada por el procesador de pagos.

El procesador de pagos envía la solicitud de autorización de la transacción al banco del comprador.

El banco del comprador se encarga de aprobar o rechazar la compra. La transacción puede ser rechazada por fondos insuficientes o porque la tarjeta se encuentra vencida.

Posteriormente, el banco del comprador carga el valor de la transacción a la cuenta del titular de la tarjeta y transfiere el dinero a la cuenta bancaria del negocio, sin importar la cantidad de cuotas a las que se haya diferido el pago.

Resumen de los pasos involucrados en la integración del procesamiento de pagos

### Conclusiones:

❇ La economía mundial se está transformando constantemente; los hábitos de consumo de la gente no son los mismos y tampoco la forma de comercializar y adquirir productos y servicios. Como negocios debemos adaptarnos a estos cambios para ser rentables y mantenernos en el tiempo.

❇ Recibir tarjetas de crédito tiene grandes beneficios para tu negocio: Más ventas: hay más probabilidades de que tus clientes te compren si recibes tarjetas de crédito, pues esto les permite diferir sus compras a las cuotas que deseen y sin importar la cantidad que elijan, tú recibirás la transferencia del valor total.

❇ Mayor seguridad y control: al recibir pagos con tarjetas no tendrás que manejar grandes cantidades de efectivo en tu negocio, esto disminuirá las posibilidades de hurto y te hará sentir más seguro. Estos pagos quedarán registrados automáticamente con fecha, hora y valor de cada transacción.

❇ Clientes felices: al saber que recibes distintos medios de pago, tus clientes sentirán que son importantes para ti y no tendrán límites a la hora de comprar lo que desean.

❇ Para comenzar a recibir tarjetas de crédito, es muy importante que elijas un datáfono que se adapte a las necesidades de tu negocio. Bold es más que un datáfono, es un aliado para los emprendedores.

<a href="https://comercios.bold.co/onboarding/create-account?utm_source=blog&utm_medium=blog_performance&utm_content=como_recibir_pagos_con_tarjeta&utm_term=CTA_footer_onboarding" target="_blank" /> <img src="https://images.ctfassets.net/hfsw0jkbvt7r/6lNEuCSJIazNz0KSVVQuBB/b2c8dbd4fc1333e6863e1bcc37bcb297/Mesa_de_trabajo_1.png?h=250"> </a>

¡Sé el primero en enterarte!

Si te interesan estos temas suscríbete para recibir mas contenidos